Categories: Création d'entreprise

barcode: AD4584

EURL – Nomination du premier gérant non salarié : Pourquoi ce modèle ?

Modèle de décision unilatérale de l’associé unique d’une EURL nommant le premier gérant non salarié — acte établi pendant la constitution de l’entreprise unipersonnelle à responsabilité limitée, qui qualifie clairement la fonction comme mandat social pur (aucun contrat de travail superposé), fixe la durée et le mode de rémunération et tient compte des spécificités du gérant unique d’EURL — modèle élaboré par les avocats partenaires Actav, à jour de la législation française 2026. Acte sous seing privé en format Word entièrement modifiable, téléchargeable immédiatement après commande.

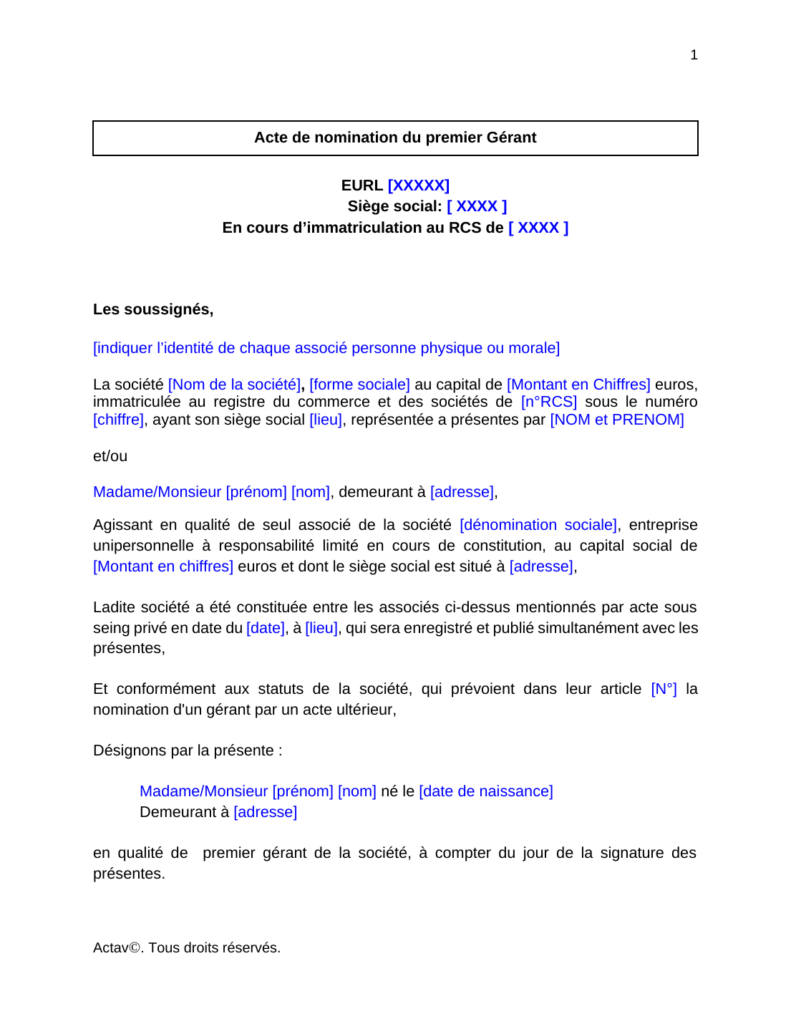

Vous immatriculez une EURL et l’associé unique souhaite désigner par décision écrite séparée des statuts le premier gérant, qui exercera son mandat exclusivement social, sans cumul avec un contrat de travail. Cas le plus fréquent : l’associé unique se nomme lui-même gérant — schéma classique de l’entrepreneur individuel qui transforme son activité en EURL pour limiter sa responsabilité ou optimiser sa structure patrimoniale. Le modèle couvre également le cas où l’associé unique nomme un gérant tiers à titre non salarié — plus rare mais possible (par exemple, associé personne morale désignant un dirigeant tiers). Rédigé pour respecter le formalisme de l’EURL — décision unilatérale selon l’article L. 223-31 du Code de commerce, vs assemblée générale en SARL pluripersonnelle — et pour préciser le caractère exclusivement social du mandat, essentiel à la lisibilité du dossier RCS et au contrôle URSSAF ultérieur.

Dans une EURL où l’associé unique se nomme lui-même gérant, le cumul avec un contrat de travail est juridiquement impossible : pas de lien de subordination concevable vis-à-vis de soi-même. Le gérant associé unique exerce donc nécessairement un mandat social pur, soumis au régime TNS — Sécurité sociale des indépendants, art. L. 622-4 CSS — avec cotisations URSSAF-TNS calculées sur la rémunération du mandat ou sur la part de bénéfices si l’associé unique opte pour l’IR. Lorsque l’EURL nomme un gérant tiers (plus rare), le statut non salarié est fréquent pour la simplicité juridique — le gérant tiers exerce un mandat social pur, relevant du régime général ou du régime TNS selon la qualification de sa rémunération. Avec ce modèle, vous achetez une décision claire : le gérant — associé unique ou tiers — est nommé exclusivement au titre du mandat social, sans contrat de travail distinct. Vous achetez la précision sur la durée — déterminée ou indéterminée. Vous achetez l’option entre exercice gratuit (entrepreneur individuel se rémunérant en dividendes ou bénéfices) et exercice rémunéré. Vous achetez la cohérence avec votre dossier global Actav (statuts EURL, déclaration d’honorabilité, convention de domiciliation alignés sur le même standard).

Points de vigilance

Voici les éléments structurants traités dans le modèle, calés sur les particularités de l’EURL :

Chacun de ces éléments structure l’acte, calé sur les particularités de la gérance unipersonnelle d’EURL.

Après contresignature par l’associé unique et acceptation par le gérant désigné (l’associé unique lui-même dans la majorité des cas), l’acte rejoint les statuts EURL, la déclaration d’honorabilité et la convention de domiciliation pour constituer le dossier d’immatriculation déposé via le guichet unique des entreprises.

Quatre fautes sont fréquemment relevées sur les nominations de gérant non salarié d’EURL :

Ces quatre erreurs concentrent l’essentiel des contestations observées sur le statut du gérant non salarié d’EURL — le modèle les neutralise par une rédaction adaptée à l’unipersonnalité.

Références juridiques

Le modèle s’inscrit dans le cadre normatif suivant : régime de la SARL et de l’EURL aux articles L. 223-1 à L. 223-43 du Code de commerce, organisation de la gérance par L. 223-18 (pouvoirs vis-à-vis des tiers), L. 223-19 (conventions réglementées), L. 223-20 (responsabilité), L. 223-31 (décisions de l’associé unique en EURL — différentes des décisions collectives de la SARL pluripersonnelle), R. 223-1 à R. 223-29. S’y ajoutent L. 622-4 CSS (régime TNS du gérant associé unique d’EURL), L. 311-3, 13° CSS (assimilation au régime général dans certains cas), L. 128-1 du Code de commerce (interdictions de gérer), la loi n° 85-697 du 11 juillet 1985 instituant l’EURL, l’ordonnance n° 2014-863 du 31 juillet 2014, la loi PACTE n° 2019-486, l’article R. 123-105 (publicité au RCS) et la doctrine BOFiP 2024-2026 sur le régime fiscal et social du gérant unique d’EURL selon l’option IR ou IS. Tout est intégré.

Questions fréquentes

Oui, c’est même la configuration la plus fréquente en pratique. L’associé unique se nomme alors gérant par sa propre décision, signe la décision en tant qu’associé unique et l’accepte en tant que gérant désigné. Le modèle prévoit cette hypothèse et précise les modalités de signature lorsque les deux qualités sont réunies sur la même personne.

Lorsque l’associé unique est lui-même gérant, le cumul avec un contrat de travail est juridiquement impossible. Le statut non salarié est donc imposé par la nature unipersonnelle. Lorsque l’associé unique nomme un gérant tiers, le cumul est théoriquement possible mais reste rare en EURL — les structures qui souhaitent un cumul opèrent souvent par voie de SARL ou de SAS pluripersonnelle.

Le gérant associé unique relève du régime TNS (Sécurité sociale des indépendants), avec cotisations URSSAF-TNS calculées sur sa rémunération de mandat ou sur sa part de bénéfices en cas d’option pour l’IR. Le régime diffère du régime général applicable au président de SASU rémunéré ; le choix entre EURL et SASU porte largement sur cette différence.

Oui, option fréquente chez les associés uniques d’EURL ayant opté pour l’IR — ils se rémunèrent par la part de bénéfices imposable directement. Le gérant gratuit n’est pas affilié à la sécurité sociale au titre de ce seul mandat (sauf si l’EURL est à l’IS et que la distribution s’analyse comme une rémunération déguisée).

Les deux options sont ouvertes. La durée déterminée — typiquement quatre ans — aligne les renouvellements sur les exercices. La durée indéterminée stabilise la fonction et évite le formalisme du renouvellement.

L’article L. 223-18 du Code de commerce confère au gérant les pouvoirs les plus étendus, dans la limite de l’objet social. Les statuts peuvent restreindre ces pouvoirs en imposant l’autorisation préalable de l’associé unique, mais ces restrictions ne sont pas opposables aux tiers de bonne foi.

La décision est jointe au dossier d’immatriculation déposé sur le guichet unique INPI et publiée au BODACC après immatriculation. Pour les changements ultérieurs — cession de parts, transmission de l’EURL — une formalité M3 est transmise au greffe avec le nouvel acte.

Oui — pièce séparée de la nomination, à produire en parallèle. Le gérant atteste sur l’honneur l’absence d’interdiction de gérer, en visant explicitement l’article A. 123-51 du Code de commerce, et joint l’attestation au dossier d’immatriculation EURL ; le contrôle a posteriori du B2 par le greffe complète le dispositif.

Oui — sous réserve d’une signature électronique avancée ou qualifiée au sens du règlement eIDAS UE 910/2014 (cadre fixé par l’article 1367 du Code civil et le RGS). En pratique cependant, l’immense majorité des dossiers EURL transmis sur le guichet unique INPI s’appuie encore sur la signature manuscrite scannée — voie qui ne soulève aucune difficulté côté greffe.

Oui. Validation par les avocats partenaires Actav, intégration de l’article L. 223-18 du Code de commerce, du régime TNS de l’article L. 622-4 du Code de la sécurité sociale et de la doctrine 2024-2026 sur l’assujettissement social du gérant unique d’EURL exerçant son mandat à titre gratuit ou rémunéré.

Allez plus loin

pour le cas, plus rare, du gérant tiers cumulant un contrat de travail

Rédigé par

avocat au Barreau de Paris, spécialité droit commercial

Dernière mise à jour : 30 avril 2026.

Mention juridictionnelle : modèle conforme au droit français applicable à la date de mise à jour. Contenu non substituable à un conseil juridique personnalisé.

Il n’y a pas encore d’avis.

Aperçu partiel. Téléchargez le document complet, modifiable au format Word (.docx).

Débloquer le document complet · 9,00 €Téléchargement immédiat · Paiement sécurisé · Document modifiable .docx

Guide d’utilisation

Comment utiliser ce modèle de EURL – Nomination du premier gérant non salarié

Mode opératoire

Télécharger le modèle

Récupération du modèle au format Word : téléchargement instantané après paiement, doublé d’un courriel à l’adresse renseignée.

Personnaliser la décision unilatérale

Renseignement des champs : identité de l’associé unique, raison sociale et capital de l’EURL en formation, article statutaire visé, identité du gérant retenu (l’associé unique ou un tiers), durée du mandat, choix de la rémunération (gratuite ou rémunérée) et date d’effet.

Signer et joindre au dossier RCS

Validation et dépôt : impression de deux originaux, paraphe par l’associé unique (cumulant la double qualité quand il se nomme lui-même) ou par les deux parties si gérant tiers, transmission au guichet unique INPI dans le dossier d’immatriculation.